삼성 바이오로직스 사태: 바이오젠이 뭐 어떻다고요?

때는 2018년,,, 뉴스를 뜨겁게 달구던 삼성바이오로직스

당시의 나 덕우(중간)

매일 매일 뉴스를 장식하던 핫한 소식이었지만 당시의 저는

그걸 알아서 뭐하죠...?

하지만 2년이 지난 지금도 삼성바이오로직스에 대한 판결은 나지 않았고, 꾸준하게 다른 사건들과 엮어 기사가 나오고 있다.

그렇다면 정말 간단하게만 알아보자...

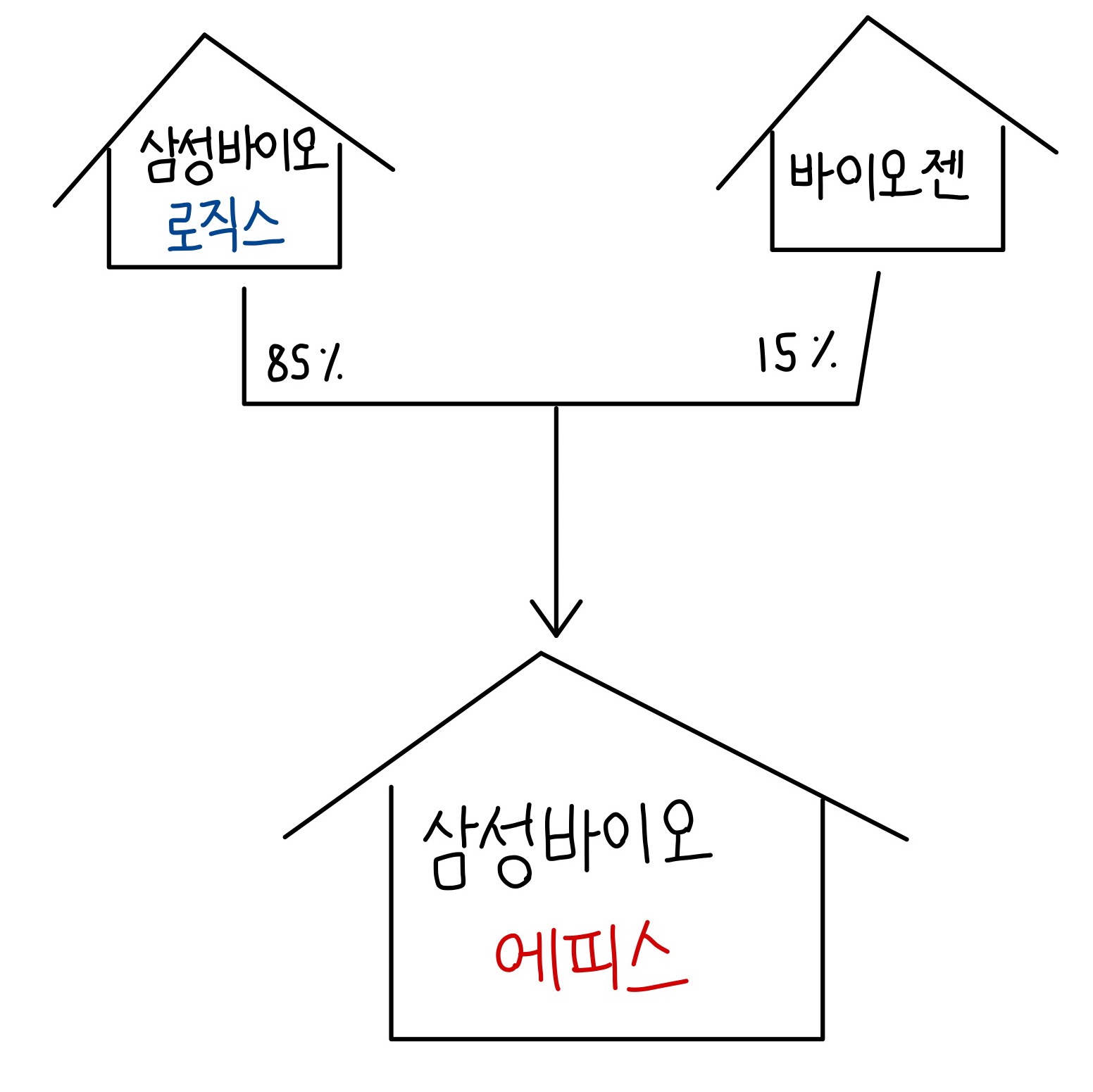

우선 삼성바이오로직스는 우리나라의 회사이고, 삼성바이오에피스라는 곳의 모회사이다.

삼성바이오에피스는 미국에서 설립한 회사인데, 정확히는 ‘바이오젠’이라는 곳과 공동으로 설립한 회사이다.

여기서 부연설명 !

제약회사는 1상, 2상, 3상 등의 각종 개발단계가 길고, 이를 위해 막대한 자금이 필요하기 때문에 초기투자자본이 많을 수록 유리합니다. 오랜시간의 적자를 이겨내고 끊임없이 투자할 수 있기 때문이죠.

바이오젠은 미국의 유명 제약회사인데, 미국시장에서의 선점을 노리기 위해 삼성바이오로직스와 합작하여 삼성바이오에피스를 설립한 것 ! 그렇게 2011년 설립한 회사는 (앞서 설명한대로) 초기자금 투입으로 막대한 손실을 입고 있었는데, 돌연 2018년 큰 이익을 잡게 된다.

바로 이 콜옵션 때문!

콜옵션(call option): 옵션거래에서 특정한 기초자산을 만기일이나 만기일 이전에 미리 정한 행사가격으로 살 수 있는 권리.

간단하게 말해 [싸게 살 수 있는 권리]

<->(반) 풋옵션(put option): 옵션거래에서 특정한 기초자산을 장래의 특정 시기에 미리 정한 가격으로 팔 수 있는 권리를 매매하는 계약.

간단하게 말해 [비싸게 팔 수 있는 권리]

여기서 바이오젠이 50%의 콜옵션을 가지고 있으면 삼성바이오로직스는 손해가 아닌가? 하는 의문이 들 수 있다.

이 의문의 정답은 지배권에 있다.

만약 모회사가 자회사를 당연히 지배를 하게 되면, 모회사가 갖고 있는 자회사의 주식은 투자주식으로 “평가”할 수 없다.

즉 2011년에 가지고 있던 삼성바이오에피스의 가치가 2011년에 머물러있게 되는 것 !

그런데 바이오에피스의 미국내 상장이 어느 정도 모양을 갖추게 되자,

바이오젠이 콜옵션을 행사할 것이라고 보고

기존에 평가가 불가능한 주식에서 평가가 가능한 주식으로 회계변경을 하고 주식의 평가이익을 잡은 것 !

이로 인해 삼성바이오로직스의 당기순이익은

이렇게나 올라버린다. (참고로 단위는 억원이다.)

당기순손실이 970억원에서 당기순이익 2,200억원이 되어버린 것!

이를 두고 금감원과 삼성바이오로직스의 의견이 대립되게 되었던 것,,!

금감원 측:

당연히 분식이다. 콜옵션이 있던 사실을 숨기다가 “고의적”으로 회사의 이익을 극대화하는데 사용하였다.

삼바로 측:

억울하다. 회계기준대로 따랐을 뿐이다.

회계분식은 어떨 때 발생하나요?

이렇게 실제로 날씨가 좋지만 사진상으로는 날씨가 흐리게,

실제로 날씨가 흐리지만 사진상으로는 날씨가 좋게,

“의도”가 있어야하는 것이 중점이다.

너무나 막대한 이익이 갑자기 발생하여 금융시장에 혼란을 초래하였기때문에

금감원의 입장도 이해가 가고

회계기준만을 생각해보면 삼성바이오로직스의 입장도 이해가 간다.

여기서 사실 관계를 짚어보자면

1. 바이오젠은 삼성바이오에피스를 설립한 직후부터 꾸준히 자신들이 에피스에 대한 콜옵션을 가지고 있었음을 공시해왔다.

2. 또한 2018년 바이오젠이 실제로 콜옵션을 행사해버렸다....

정말 정말 간단하게만 정리해본 삼성바이오로직스사건

그럼에도 불구하고 각 이해관계자가 첨예하게 대립하고 있기 때문에

앞으로 어떻게 될 지 좀 더 촉각을 곤두세워보자 !